|

|

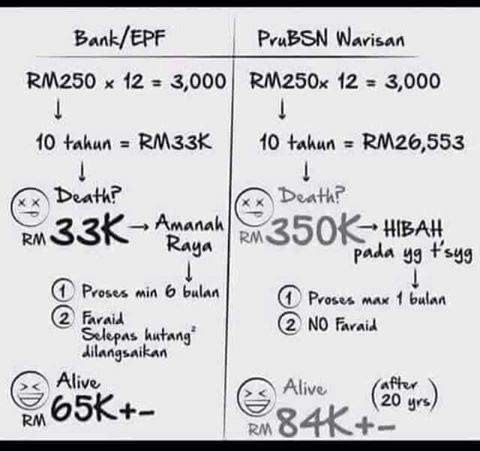

[MERGED]Medical Card/Insurance Kesihatan...... What U should know...

[Copy link]

[Copy link]

|

|

|

Saya nak tanya olnkrm,

1. Company puan dan husband tak provide medikal kad untuk warded di hospital?

2. Kalau pampasan hayat seperti death compensation, accident or critical ilnnes compensation ada x syarikat provide selain dari caruman SOCSO?

Cadangan / nasihat:

1. Normally, jika company hanya offer annual limit medikal kad ciput contoh annual limit 50 thousand a year dan pampasan hayat tinggi, saya cadangkan puan dan husband just ambik medikal kad sahaja.

2. Jika Pampasan hayat ciput atau setakat cukup makan contoh rm30 ribu, dan annual limit medikal kad tinggi better ambik takaful hayat premium 10 years gaji. Contoh gaji tahunan rm30,000 x 10 tahun gaji = rm300,000 . Inilah jumlah death compensation disamping boleh buat hibah takaful.

3. Jika both coverage (medikal kad dan life coverage) x ada, saya sarankan ambik medikal kad secara stand alone dan mencarum takaful hayat dengan 10 tahun gaji untuk pampasan. Kiranya puan ada 2 differ polisi.

Hope jawapan saya membantu

Mbk

0192853910

|

|

|

|

|

|

|

|

|

|

|

|

Edited by mbk at 28-11-2016 03:38 PM

Inilah realitinya...

Cubalah study...

Jika tak faham...

Hubungi mbk

019-285 3910

|

This post contains more resources

You have to Login for download or view attachment(s). No Account? Register

x

|

|

|

|

|

|

|

|

|

|

|

|

Hey bro! Hi kawan2!!

Nikmati bonus deposit anda dialu-alukan pada deposit pertama, kedua dan ketiga anda sehingga 254% sekarang !!!

Hari2 miskin, bila la nak kaya!!!

|

|

|

|

|

|

|

|

|

|

|

|

Hibah kepada mak?

----------------------------

Jarang dengar sesuatu aset seperti rumah atau takaful dihibahkan kepada mak ayah.

Jika ditimbang tara, mak ayah lebih banyak pengorbanan yang dibuat berbanding isteri. Tiada tandingannya.

Alasan

/ Mak ayah pergi dulu sebelum kita

/ Adik beradik lain boleh sama-sama bantu

/ Ayah yang patut hibahkan kepada mak

-----

Mak ayah ini kasihkan anak sehingga ke cucu-cucunya.

Mak ayah ini ramai yang melepaskan hak pusaka kepada cucunya.

Walaupun saya telah berjumpa mak yang berebut harta pusaka dengan menantunya ( isteri arwah anak ) tetapi akhlak kepada mereka tetap perlu dijaga.

kredit :Mohamad Akmal Mohamad

mbk

akupenjualinsurans.blogspot.com

0192853910 |

|

|

|

|

|

|

|

|

|

|

|

insurans ni bagus

tp bl dpt ejen mandom

heiiii..geram aku  |

|

|

|

|

|

|

|

|

|

|

|

Sejauh mana anda sedar kedudukan kewangan keluarga anda? Maksud saya

kedudukan harta vs hutang, dan

kedudukan cashflow positif atau negatif?

Benda ni penting kerana sebenarnya ada sesetengah suami, "merana dalam diam". Contoh, ada keluarga yang perlukan kedua dua suami isteri bekerja untuk tampung keperluan keluarga. Tapi si isteri suka suka berhenti kerja atas alasan dah penat dan biarkan suami struggle seorang diri tampung semua belanja. Cashflow yang asalnya positif kerana kedua pasangan bekerja, terus jadi negatif bila tinggal seorang saja bekerja.

Dan ada sesetengah isteri merana selepas suami dah takde. Masa suami hidup, isteri buat tak kisah tentang kewangan keluarga. Bila suami dah takde, baru terkial kial nak belajar cari duit sendiri. Lebih malang lagi, suami dah mati, baru tau dia tinggalkan banyak hutang. Masa suami hidup, tak pernah kisah nak ambik takaful. Sekarang, tak termampu si isteri nak tampung seorang diri.

Ini antara cebisan hidup masyarakat yang saya dah lihat bila berjumpa orang ramai. Pastikan anda ambik kisah hal kewangan keluarga anda sendiri |

|

|

|

|

|

|

|

|

|

|

|

Jumlah perlindungan penyakit kritikal yang ideal ialah 3-4 tahun income.

Kerana tempoh itulah tempoh penentu, samada seseorang itu akan survive atau sebaliknya. Orang yang sakit kritikal biasanya menghadapi masalah sukar untuk bekerja/berniaga. Mereka akan hilang income berterusan.

Berapa jumlah coverage penyakit kritikal dalam polisi anda sekarang? Cuba semak..

mbk

akupenjualinsurans.blogspot.com

0192853910 |

|

|

|

|

|

|

|

|

|

|

|

Saya agent Prudential Bsn Takaful. Jika ada kwn2 sedang mencari plan Medical Card with saving atau plan Hibah serendah RM30/month,feel free to contact me di 013.3080.571. Trima kasih  |

|

|

|

|

|

|

|

|

|

|

|

TEMPOH MENUNGGU & TEMPOH BOLEH PERTIKAI

Ramai yang sangka kalau beli polisi Takaful, ia akan terus covered. Betul, untuk accident ya.

Tapi untuk plan Takaful lain yang anda ambil, seperti kematian kerana sakit, penyakit kritikal, elaun hospital dan medical kad, ada tempoh menunggu bila ia mula cover. Jangan ingat, beli je terus boleh pakai, boleh claim.

Contoh kematian kerana sakit, cover selepas 30 hari polisi diluluskan. Kalau kematian berlaku selepas 7 bulan, adakah ianya cover?

Jawapan dia - Bergantung kepada siasatan. Ya semua polisi yang kurang dari 2 tahun, syarikat berhak siasat terlebih dulu, jika ada keraguan. Tempoh 2 tahun inilah dipanggil tempoh boleh pertikai. Maknanya syarikat hanya akan buat keputusan selepas siasatan lengkap dilakukan

Client saya meninggal dunia kerana serangan jantung selepas 7 bulan ambil polisi. Siasatan ambik masa 15 bulan, baru claim diluluskan setelah syarikat puas hati tiada lagi keraguan.

So, apa moralnya disini?

MOHON TAKAFUL CEPAT CEPAT

Karang claim kena siasat sebab baru beli, anda marah dan mengamuk tak tentu hala. Jangan ingat, beli je terus dapat claim.

kredit: azha syazri azizan. |

|

|

|

|

|

|

|

|

|

|

|

TEMPOH MENUNGGU MEDICAL KAD

HANYA PENYAKIT YANG WUJUD SELEPAS TEMPOH MENUNGGU (30-120 hari) YANG BOLEH DILINDUNGI.

Kalau penyakit tu dah wujud sebelum tempoh menunggu, ia takkan dilindungi melainkan sudah declare pada sykt Takaful dan Sykt approved untuk tanggung risiko tersebut seperti kos pembedahan akan datang etc Penyakit Tertentu (Specified Illnesses)

Jaminan perlindungan untuk kes penyakit tertentu yang telah disenaraikan bermula selepas 120 hari dari tarikh polisi takaful diluluskan. Penyakit tersebut mestilah baru wujud selepas tempoh 120 hari.

Antaranya :-

1. Hipertensi, Diabetis Mellitus atau Penyakit Kardiovaskular

2. Semua tumor, kanser, cysts, nodul, polip, batu dalam sistem kencing dan sistem biliari

3. Semua penyakit telinga, hidung (termasuk sinus) dan tekak

4. Hernia, hemoroid, fistula, hidrosele, varikosele

5. Endometriosis termasuk penyakit sistem pembiakan

6. Gangguan spina vertebro (termasuk diska) dan penyakit lutut

Keadaan Meragukan (Case Under Investigation)

Bagi tuntutan perubatan yang menimbulkan keraguan dalam tempoh 2 tahun pertama dari tarikh kelulusan (tempoh boleh pertikai), syarikat takaful berhak menangguh jaminan perlindungan dan meminta anda membuat bayaran terlebih dahulu, sehingga hasil siasatan diketahui dari laporan doktor yang pernah merawat anda. Ini bagi mengelakkan berlakunya penipuan dalam tuntutan takaful (biasanya dikhuatiri anda mempunyai masalah kesihatan yang tidak diisytiharkan semasa membeli kad perubatan seperti darah tinggi, kencing manis, sakit dada, sesak nafas, jantung tersumbat, ketumbuhan, tonsil, batu karang dan sebagainya).

Cc to azha |

|

|

|

|

|

|

|

|

|

|

|

Kenapa Orang Yang Berharta/Mampu/Kaya pun Perlukan HIBAH TAKAFUL ?

-------------------------------------------------------------------------------

Hibah Takaful ni banyak kompeni takaful yang ada. Rajin kan bertanya kawan - kawan mana yang buat juga.

Tempoh kecairan asset paling cepat dan boleh terus kepada penerima yang di namakan. Wang Tunai itu boleh terus ke penerima yang di namakan.

Duit banyak. Berjuta dalam bank akaun. Kaya. Mampu menyara sehingga 2 keturunan.

Tapi hayat kita di dunia ini tak tahu bila akhirnya. Boleh jadi bila - bila berakhir.

Dan duit yang kita ada tadi perlu melalui proses yang panjang dan lama. Ambil surat kuasa, perbincangan muafakat, kalau tak setuju nanti seorang bantah, dah perlu buat semula semua nya bila akhirnya tak dapat kata muafakat.

Kau ingat senang nak kumpul semua orang dan bersetuju dengan muafakat ? Masa masih ada hayat nya, semua nampak mudah.

Boleh fikir ya Tuan - Tuan dan Puan - Puan yang ada harta yang banyak sekalian. Yang sikit pun perlu fikir juga ya.

Moga terbuka hati kalian nak dengar sharing dari kita

#WomanOfInspiration |

|

|

|

|

|

|

|

|

|

|

|

Salam..saya nak tumpang bertanya.

kalau seseorang tu menghidap penyakit kencing manis dan darah tinggi dari usia muda lagi,

boleh ke dia nak beli insurans or medical card untuk diri dia sendiri? |

|

|

|

|

|

|

|

|

|

|

|

Kalau dah ada penyakit kencing manis dan darah tinggi, chances untuk dapatkan kad perubatan cukup rendah. Kebiasaanya pihak insurans/takaful akan reject. Kalau life insurans pun, pihak insurans/takaful akan offer death compensation sahaja.

Boleh saya tahu, warnapelangi makan ubat ker sekarang? Dapat penyakit diabetes dan darah tinggi nie keturunan atau lifestyle?

Tq

Cheers

|

|

|

|

|

|

|

|

|

|

|

|

Still makan ubat dan ada follow up with doctor. Ubat pun untuk darah tinggi sahaja. Diabetes doktor dah lama stopkan ubat sebab still dalam keadaan terkawal. Saya dapat tahu ada sakit ni pun since dari umur saya 16 tahun.

|

|

|

|

|

|

|

|

|

|

|

|

Boleh kalau warna pelangi nak memohon Insurans/Takaful. Akan tetapi ada kebarangkalaian keputusan dari pihak Insurans/Takaful,

1. Kad perubatan bersyarat - pihak Takaful/insurans tak akan COVER penyakit high boold pressure dan diabetes. Penyakit yg berkaitan dengan penyakit ini secara langsung atau tak langsung (cth: penyakit jantung).

2. kad perubatan bersyarat + loading - pihak Takaful/insurans tak akan COVER penyakit high boold pressure dan diabetes. Penyakit yg berkaitan dengan penyakit ini secara langsung atau tak langsung (cth: penyakit jantung) plus monthly contribution akan tinggi dari jumlah quotation

3. reject semua

4. reject kad perubatan tapi offer hanya death sahaja.

Moga dipermudahkan. Amin

cheers

|

|

|

|

|

|

|

|

|

|

|

|

Selalunya kalau monthly contribution tinggi dari jumlah quotation agak-agak berapa ya untuk bayaran bulanan?

Contoh kalau ada yang tak nyatakan dia ada penyakit tersebut, pihak insurans still akan dapat tahu ke?

|

|

|

|

|

|

|

|

|

|

|

|

1. Kebiasaanya 50% n above kenaikan nya

2. Pihak isnurans/takaful boleh tahu. Pasal dierorg ada team sendirik nak korek medikal report pencarum. Sekarang nie saya dengar banyak claim tertunggak pasal Non Disclosure kes. Non Disclosure kes nie bila pencarum x declare penyakit yg sedia ada. Jika berlaku kemungkinan peluang untuk pihak Takaful/insurans membatalkan polisi cukup tinggi.

|

|

|

|

|

|

|

|

|

|

|

|

Kalau macam saya sis, insurans yg macam mana yg boleh saya apply?

Maaflah kalau saya banyak bertanya sebab saya tak tahu sangat tentang insurans ni

|

|

|

|

|

|

|

|

|

|

|

|

it's ok. Saya suka kalau seseorang itu bertanyakan mengenai insurans/Takaful. Malu bertanya sesat jalan bak kata orang dulu-dulu. Sebelum saya beri pandangan saya, saya ada jugak nak tanya soklan.

1. Warna pelangi bekerja?

2. Sudah kahwin ?

3. Buat follow up dan ambik ubat di hospital kerajaan atau just refer di klinik?

4. Pernah warded?

|

|

|

|

|

|

|

|

|

|

|

|

1. Warna pelangi bekerja? Saya dah bekerja

2. Sudah kahwin ? Belum

3. Buat follow up dan ambik ubat di hospital kerajaan atau just refer di klinik? Selalu follow up dan ambil ubat dekat klinik kerajaan

4. Pernah warded? Tak pernah

|

|

|

|

|

|

|

|

|

|

| |

|

Post time 26-11-2016 05:51 PM

Post time 26-11-2016 05:51 PM